2021年,中國房地產市場先熱后冷,上半年延續2020年“填坑”行情后的高景氣,行業多數主要指標延續高增,土地市場表現火熱;進入下半年,房企信用事件頻發,房地產稅改革加速,企業融資受限,市場整體銷售不景氣,行業開始進入深度調整。據奧維云網(avc)地產大數據監測顯示:2021年1-10月,中國商品住宅精裝修項目新開盤累計數量2788個,同比-9.4%;新開盤規模累計231.5萬套,同比-13.2%。

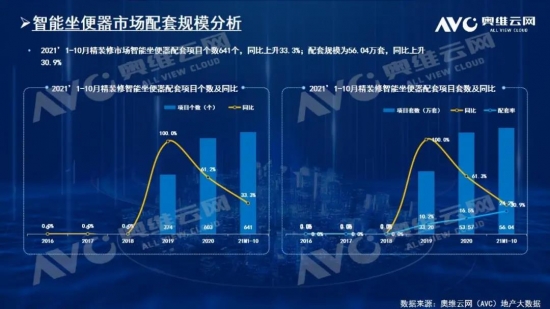

疫情之后,在房地產精裝修市場,智能技術的飛速發展和消費者對于智能家居的需求,催生了精裝修市場對健康、節能的智能衛浴產品的顯著需求。奧維云網(avc)地產羅盤3.0顯示,2021年1-10月精裝修市場智能坐便器規模56.1萬套,同比增長30.9%,在大盤下行的大環境下實現逆勢增長;配套率達24.2%,較2020年同期增長8.1個百分點。分類型來看,智能坐便器一體機配套規模34.4萬套,配套率14.9%;智能馬桶蓋配套規模20.3萬套,配套率8.8%。

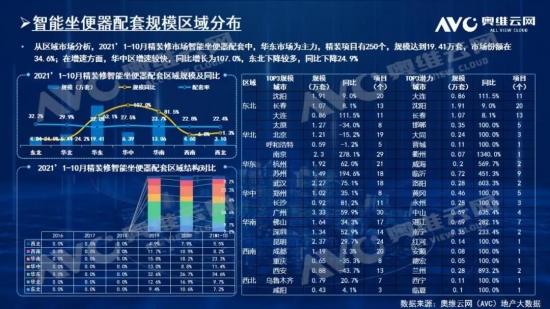

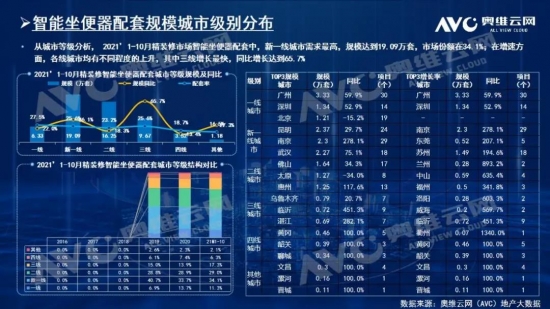

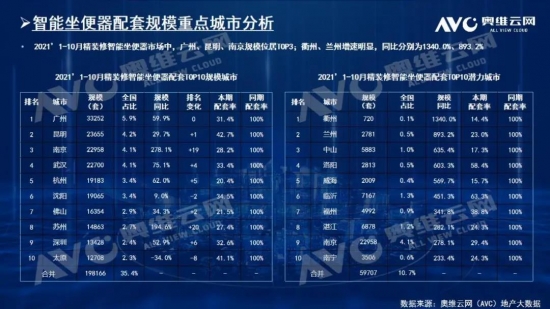

區域及城市分布特征:華東為主力,華中高速增長。2021年1-10月,精裝修市場智能坐便器區域規模顯示,華東區仍為主力市場,配套規模19.4萬套,市場份額34.6%;其次為華南區,智能坐便器配套規模13.1萬套,較去年同期增長81.5%;華中區領銜高增,增速達107%。目前新一線城市作為精裝修市場智能坐便器配套主力市場,規模為19.1萬套,其他各級城市均有不同程度的增長,其中三線城市增長最快,同比增速超65%。具體來看,規模top10城市中,90%的城市均實現大幅增長,南京、蘇州增速分別達到278.1%、194.6%,衢州、蘭州等城市更是實現高倍增長。

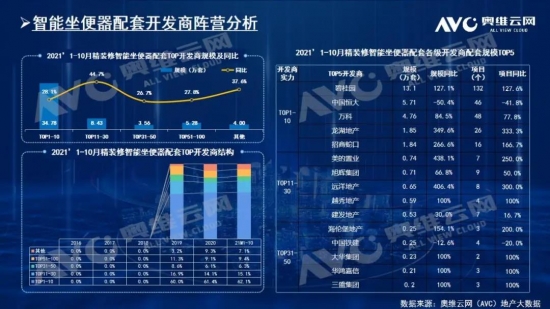

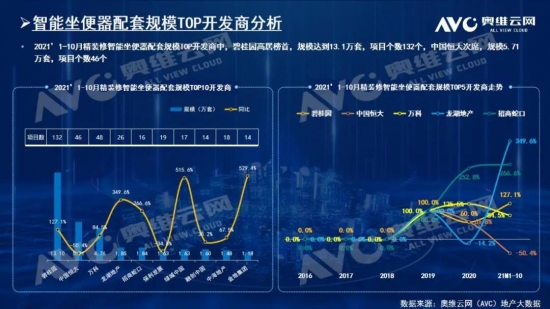

開發商分布特征:頭部開發商配置智能坐便器需求高增。2021年1-10月精裝智能坐便器市場中,50強開發商份額83.5%,非50強開發商份額16.5%,其中top1-10開發商占據大部分份額,為62.1%,配套規模34.8萬套,同比增長28.1%;top11-30開發商配套規模迅速增長,為8.4萬套,同比增長44.7%。具體來看,50強開發商中,碧桂園、濱江集團智能坐便器配置率均已超過50%,其中碧桂園達到61.8%,較去年增長近30個百分點;濱江集團智能坐便器配置率達55.9%,較2020年全年提升42.5個百分點。

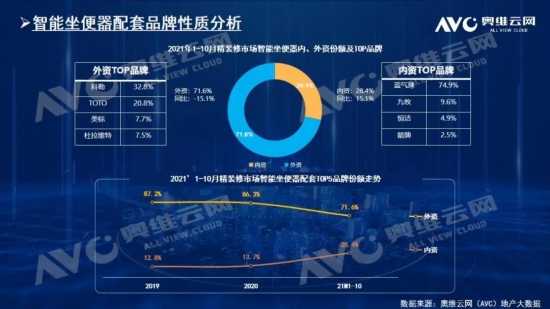

品牌競爭特征:市場高度集中,內外資品牌競爭升級。隨著傳統衛浴市場日漸成熟,內外資衛浴廠商的競爭已逐漸由傳統衛浴過渡至智能衛浴,尤其是智能坐便器,已成為內外資品牌新的競爭熱點。2021年1-10月精裝智能坐便器市場top10品牌累計份額占比達86.6%,其中科勒依然保持龍頭地位,toto、美標等外資品牌也保持領先,位居top5之列。同時內資品牌也在不斷發力,恒潔等內資品牌更注重通過科技的力量為自己尋求彎道超車機會。具體來看,精裝智能坐便器市場中,外資品牌份額71.6%,內資品牌份額28.4%,較去年提升14.7個百分點。

中華廚具網 http://www.hoppecoke.com

)

)