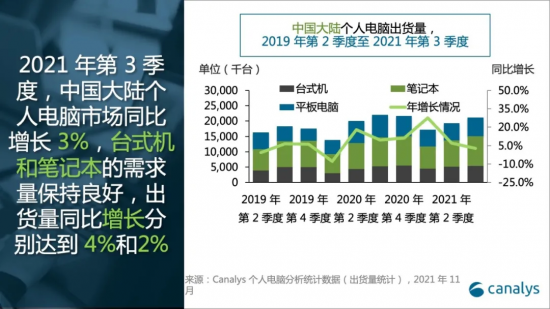

canalys的最新數(shù)據(jù)顯示,2021年第3季度,中國大陸個人電腦總出貨量(臺式機(jī)和筆記本)同比增長3%,環(huán)比增長10%,總出貨量達(dá)到1500萬臺。與去年相比,臺式機(jī)(包括臺式工作站)的出貨量增長3.8%,達(dá)到530萬臺。筆記本(包括移動工作站)的出貨量小幅增長1.9%,達(dá)到970萬臺。總出貨量超過了 2020 年第3季度的1470萬臺紀(jì)錄,創(chuàng)下第3季度歷史新高。

2021年第3季度臺式機(jī)和筆記本市場的前四名供應(yīng)商均實(shí)現(xiàn)了同比增長,反映了全球科技經(jīng)濟(jì)體蓬勃的發(fā)展勢頭以及對中國市場帶來的積極影響。“本季度臺式機(jī)和筆記本總體比上年增長了 3%,相較與兩年前增長則高達(dá)12%,這是因?yàn)樯逃妙I(lǐng)域出現(xiàn)了新一輪的升級潮,另外,政府提倡的‘工業(yè) 4.0’計劃,使得制造業(yè)也逐漸釋放出新的活力。除此之外,教育部門也在持續(xù)進(jìn)行軟硬件設(shè)施的升級,建設(shè)并更新數(shù)字化教室和現(xiàn)代化實(shí)驗(yàn)室,這為市場注入了強(qiáng)大的動力。在商業(yè)領(lǐng)域增長的同時,學(xué)生新學(xué)期的采購,以及商家為即將到來的“雙十一“的備貨,使得消費(fèi)電腦的出貨量也出現(xiàn)了強(qiáng)勁需求,”canalys pc分析師emma xu表示。

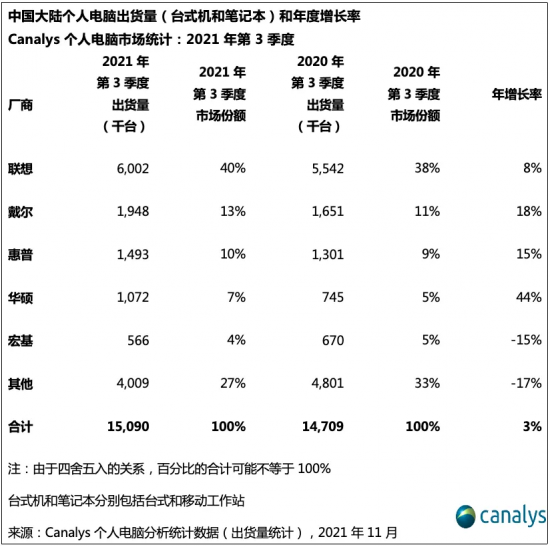

廠商方面,排名第一的聯(lián)想(00992)實(shí)現(xiàn)了值得稱贊的 8% 的同比增長,出貨量達(dá)到600萬臺,市場份額增長2%。戴爾(dell.us)和惠普(hpq.us)的出貨量分別達(dá)到了194萬臺和149萬臺,同比增長分別達(dá)到18%和15%,戴爾在筆記本方面的業(yè)績創(chuàng)下新高,惠普則在臺式機(jī)的出貨方面出現(xiàn)回升。華碩以 44% 的同比增長穩(wěn)獲第四,主要來自于其筆記本業(yè)務(wù),特別是游戲本的強(qiáng)勁增長,該品類在中國一直表現(xiàn)強(qiáng)勁。宏基雖然保持住了第五名的位置,但卻是該群體中唯一一個同比下降15%的供應(yīng)商。本地廠商華為的出貨量停滯在50萬臺,僅次于宏基。盡管增長緩慢,但在地方政府的采購中,華為仍然是聯(lián)想的有力的替代者。

xu 補(bǔ)充說:“為了構(gòu)建完善的硬件系統(tǒng)生態(tài),來自智能手機(jī)和iot等鄰近市場的廠商正在力圖完善在個人電腦—主要是平板電腦和筆記本電腦方面的產(chǎn)品組合,為持續(xù)的增長提供必要的引擎。oppo、vivo、小米(01810)和transsion等供應(yīng)商都宣布推出新的筆記本或平板電腦產(chǎn)品,試圖從這個高利潤的硬件垂直領(lǐng)域分一杯羹。然而,在行業(yè)部件制造產(chǎn)能有限的情況下,如何優(yōu)化供應(yīng)鏈管理,以保障充足的供應(yīng)對廠商而言將會是一個長期挑戰(zhàn)。除了供應(yīng)側(cè)的問題外,b2b和b2c市場策略的復(fù)雜性意味著僅僅依靠增加硬件的sku并不能保證成功。新的供應(yīng)商將需要制定詳盡的渠道戰(zhàn)略,以便在聯(lián)想、蘋果(aapl.us)、惠普和戴爾等供應(yīng)商占主導(dǎo)地位的市場中生存。”

中華廚具網(wǎng) http://www.hoppecoke.com

)

)